炒股就看金麒麟分析师研报加拿大pc28开奖结果,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

来源:姚佩策略探索

小序:为何下降?风险偏好回落导致阛阓缩量;短期政策处于部署落地阶段,新的弹谈持手仍待拓宽;关心房地产基本面下行风险;回撤幅度&资金成本&成交额来看阛阓已接近底部;进取催化因素:持续降息以裁汰实践利率;守护两头设置:红利价值+小盘成长。

论说要点

1、刻下的下降是昔时一个多月内阛阓风险偏好回落配景之下,成交额持续缩量所致;露出阛阓对经济复苏的预期仍然偏弱

2、短期内务策或将插足落地部署阶段,新的弹谈持手仍待拓宽。

3、关心房地产基本面下行风险;昔时两个月内地产股价较着走弱,与基本面好转形身不合,后续仍需密切关心房企债务的存量消化。

4、回撤幅度&资金成本&成交额来看阛阓已接近底部:(1)若参考历史牛市第一阶段回撤退吐前期涨幅约66%(本轮53%),刻下潜鄙人行空间约为5.8%。(2)聚拢杠杆资金及雄伟中长线资金成本线来看,刻下阛阓已接近底部区间。(3)若参考历史牛市第一阶段成交额高慢点累计回落64%(本轮47%),刻下阛阓成交额或仍有32%的回简略间。

5、货币政策或将马上活动,以管束刻下高企的实践利率等问题,25/1更有劲度的货币宽松可期。

6、守护两头设置:红利价值+小盘成长。当下资金面驱使红利低波“开门红”,底部区间集聚红利质料廉价筹码;反弹流程小盘成长弹性更强,背后依赖的是剩余流动性上行;春节控制,关心工作迹阔绰联系补贴政策。

论说正文加拿大pc28开奖结果

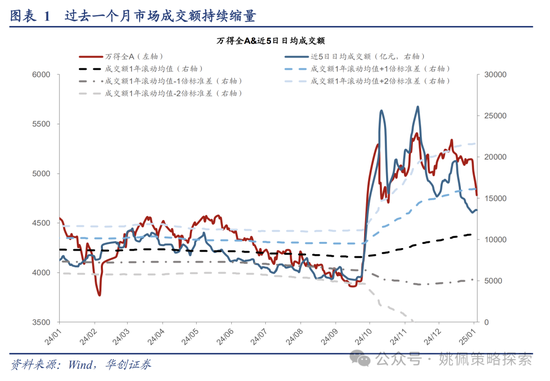

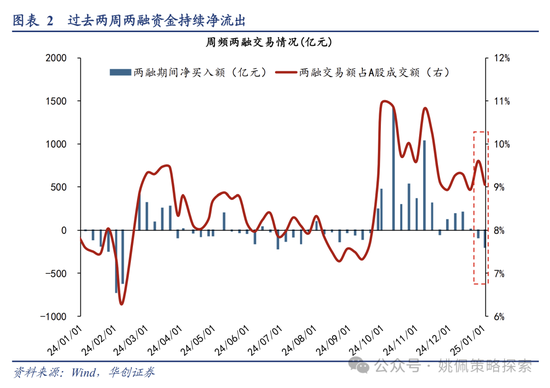

一、为何下降?风险偏好回落导致阛阓缩量

昔时一个月内阛阓持续缩量,响应风险偏好出现回落。近期阛阓持续下行,并有传言“监管部门指导上市公司1月15号之前开释一齐利空,以及保障公司大额赎回公募基金”,对此,1月2日证监会进行进攻辟谣。咱们觉得,刻下阛阓的下降并非由于突发因素,更雄伟的是在昔时一个多月内阛阓风险偏好回落配景之下,成交额持续缩量所致。一齐A股近5日日均成交额从24/11/12涉及峰值26106亿元后持续回落,闭幕1/3已缩量至13572亿元,成交额已从1年转机均值+2倍模范差上方回落至+1倍模范差以下。此外,两融资金在前期持续净流入后,昔时两周内也出现了持续净流出的趋势,对比24/9/23-24/12/20时期每周平均净流入397亿,闭幕24/12/27一周内净流出87亿,闭幕25/1/2一周内净流出196亿。风险偏好回落的背后是阛阓对于国内经济复苏的信心存在不足;从钞票推崇来看,24年11月下旬以来长端利率加快下行,10年期国债利率连破要津点位,从24/11/19的2.1%快速下行至刻下的1.6%。汇率方面相通出现一定幅度波动,好意思元兑东谈主民币汇率自24/9/30的7.02以来持续抬升,并在1/3达到7.31创下阶段性新高;但对比同期一篮子货币来看,东谈主民币仍保持稳中有升,CFETS东谈主民币汇率指数从24/9/13的97.8持续升至24/12/31的101.5。而刻下股市的回落可能更多响应的是股债配比的问题,体现出场里面分资金宁(金麒麟分析师)愿聘任到期收益率低的债券,而非股票钞票,露出其对经济复苏的预期仍然偏弱。

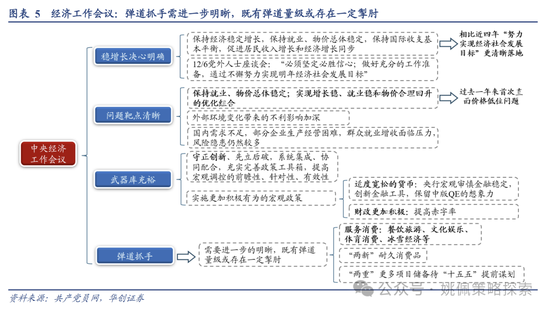

短期政策处于部署落地阶段,新的弹谈持手仍待拓宽。经济责任会议之后,在3月寰宇两会召开之前,短期内务策或将插足落地部署阶段;举例1月所在各省将召开两会,部署2025年责任。中央经济责任会议对问题的明确、政策的定调、刀兵库的展示齐终点澄澈(详见24/12/12《豹变——中央经济责任会议点评》),但最终要罢了经济的回暖,政策的弹谈和持手仍然需要进一步的昭彰。1月2日李强总理在山东济南调研时强调“要陆续实施好阔绰品以旧换新政策,进一步加大支撑力度、拓宽适用鸿沟,作念好补贴资金不竭,充分泄漏政策效应”;同日央行晓谕初始第二次互换便利操作;1月3日国新办新闻发布会上,发改委也默示要“更鼎力度支撑‘两重’斥地,加力扩围实施‘两新’责任,将手机、平板、智高腕表手环等纳入到‘两新’政策支撑品类,实施提振阔绰专项活动,因地制宜发展新质坐蓐力等”。举座来看,近期的政策落地和部署仍主若是926政事局会议以来增量政策的延续,是对于既有弹谈的补充,暂未出现新的弹谈和持手。

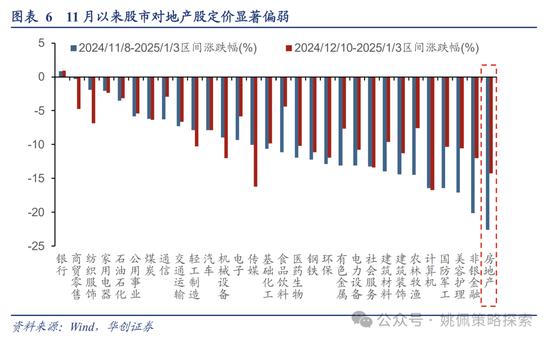

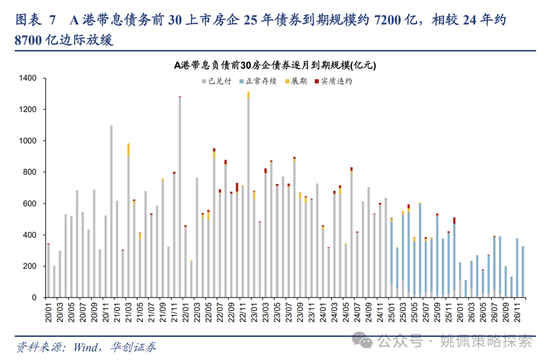

依然需要关心房地产基本面下行风险。咱们在24/12/29《突破震撼的凹凸风险考量》中提到,天然前期一揽子地产政策出台后,地产销售在量价层面已能看出阶段后果,但昔时两个月内地产股价较着走弱,与基本面好转形身不合。24/11/8于今房地产涨跌幅达-22.6%,为全行业最弱。此外,地产的大幅下降也导致了阛阓风险偏好出现较着回落,券商、科技(磋磨机、传媒)等弹性较大的板块近期也出现了较大幅度的回撤。地产下降的主因在于刻下地产政策侧重于防风险、托底,具体形状是“控量稳价”,即严控增量、消化存量,使得地产量价企稳;而刻下地产行业的压根问题仍未获得灵验管束,包括库存高企、房价偏高以及房地产商的信用风险。对于地产开发商来说,严控增量意味着钞票欠债表将难以权臣膨胀,以至于在持续消化存量的流程中阅历钞票欠债表缩减。因此,后续仍需密切关心房企债务的存量消化。咱们统计了A股或港股上市的房企带息欠债限制,取限制前30的公司统计其集团系一齐成员刊行债券到期限制:1)举座债券限制来看,23-25年到期总限制分辨约为1万亿、8700、7200亿,刻下实践负约限制分辨约为400、700、300亿,25年普通存续仍有5600亿;25年到期限制较高月份为1月832亿、4月815亿、3月687亿。2)外洋债限制来看,23-25年到期限制分辨约为1900、2200、1700亿元;25年到期限制较高月份为1月136亿、3月144亿、7月141亿。刻下需关心房地产商一季度销量数据以及所对应二季度的还债材干。

二、回撤幅度&资金成本&成交额来看阛阓已接近底部

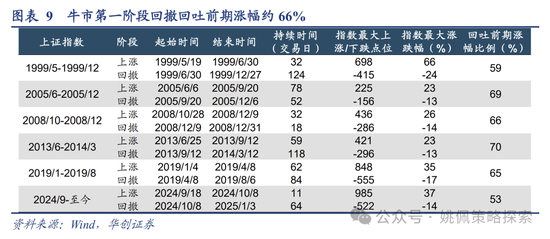

参考历史牛市第一阶段回撤退吐前期涨幅约66%(本轮53%),刻下潜鄙人行空间约为5.8%。参照历史,牛市的高涨流程并非一蹴而就,频频是坚苦重重的流程,在第一阶段高涨事后,阛阓频频会迎来一循环撤。从此前99/5-99/12、05/6-05/12、08/10-08/12、13/6-14/3、19/1-19/8五轮牛市第一阶段的教会来看,上证指数在高涨事后下降幅度达13~24%,平均回吐前期涨幅的66%。2024/9/18以来,上证指数从底部2689点上行985点至24/10/8的3674点后,现在已累计下降14%至3211点,回吐前期涨幅的53%,指数回调已跨越60个走动日,不管从时长和幅度来看还是接近底部区间。若以回吐前期涨幅66%测算,则对应上证指数3024点,潜鄙人行空间5.8%。从回撤幅度的视角来看,咱们觉得刻下阛阓已接近相对底部位置,可对后市保持相宜乐不雅。

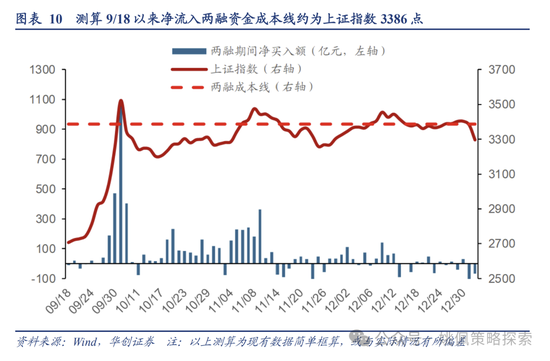

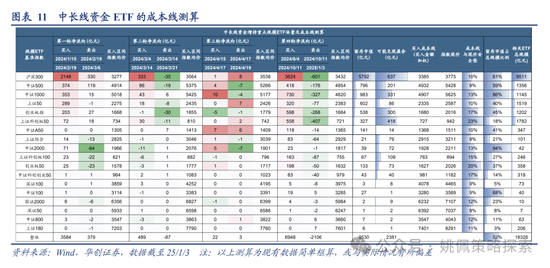

聚拢杠杆资金及雄伟中长线资金成本线来看,刻下阛阓已接近底部区间。自24/9/18以来两融资金大幅流入,于今全A净买入额达4849亿元,左证每走动日沪市两融净流入额与当日上证指数价钱(取最高价与最廉价中值),测算24/9/18以来入场的两融资金刻下成本线约为上证指数3386点(闭幕1/3上证指数收盘价3211点),举座亏本幅度为5.2%。而从中长线资金对重心宽基ETF净流入情况来看,24/10/11以来举座成净流出态势。以买入量最多的沪深300ETF为例,24岁首以来净买入成本为沪深300的3385点(闭幕1/3沪深300收盘价3775点),刻下举座成本线与现价安全垫为10%。

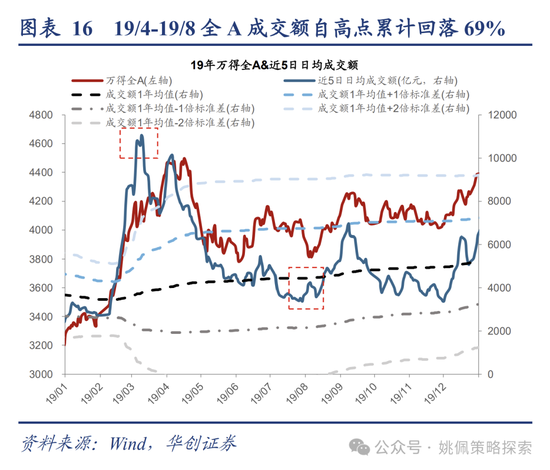

参考历史牛市第一阶段成交额高慢点累计回落64%(本轮47%),刻下阛阓成交额或仍有32%的回简略间。从成交额来看,一齐A股近5日日均成交额从24/11/12峰值26106亿元持续回落至1/3的13572亿元,高慢点累计回落47%。对比历史上牛市第一阶段成交额高慢点累计回落幅度,99/5-99/12(回落92%)、05/6-05/12(回落71%)、08/10-08/12(回落61%)、13/6-14/3(回落54%)、19/1-19/8(回落69%),若剔除99年顶点参考值,按照近四轮牛市第一阶段成交额累计回落均值64%测算,则对应本轮成交额将回落至9186亿元,刻下阛阓成交额仍有4386亿元的回简略间,相对1/3的近5日日均成交额13572亿元来说仍有32%的回简略间。

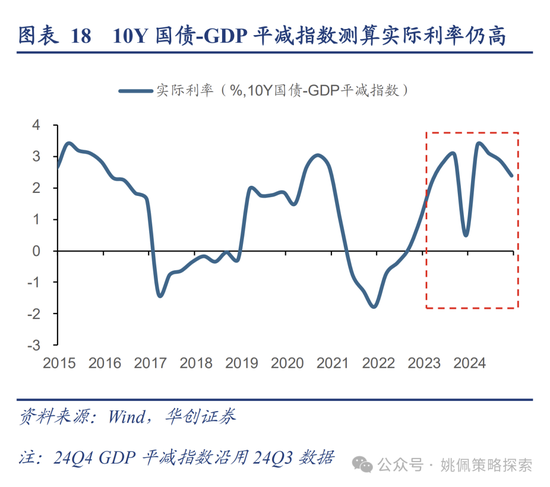

进取催化因素:持续降息以裁汰实践利率。现阶段最明确、且有望起原发力的在于货币政策,12/9政事局会议时隔14年再提“限度宽松的货币政策”,12/12中央经济责任会议强调“当令降准降息”。此外,1/4央行公布其年度重心责任时也强调要“择机降准降息”、“保持流动性充裕、金融总量踏实增长”。咱们觉得货币政策或将马上活动,以管束刻下高企的实践利率等问题,25/1更有劲度的货币宽松可期。而在进一步的降息事后,刻下守护相对高位的实践利率或较着回落。左证10Y国债-GDP平减指数测算刻下实践利率为2.38%,处于近10年69%分位;左证7天逆回购利率-CPI同比测算实践利率为1.3%,处于近10年73%分位;两种口径测算的实践利率水平刻下均处于近10年来相对高位。

掘金:约基奇 27 分 13 篮板 10 助攻,贾马尔 - 穆雷 27 分 8 篮板,威少 21 分,戈登 17 分,布劳恩 10 分,斯特劳瑟 13 分。

三、守护两头设置:红利价值+小盘成长

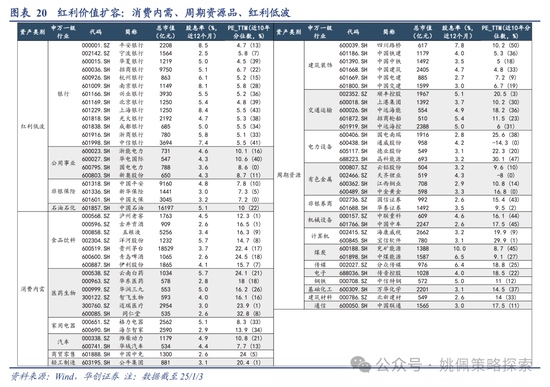

当下资金面驱使红利低波“开门红”,底部区间集聚红利质料廉价筹码。正如咱们在《低利率时期系列》论说所述,参考日欧等外洋教会,低利率时期下的机构资金、尤其中长线资金,增配权利是绕不开的聘任。闭幕25/1/3,10Y国债到期收益率已跌至1.6%。在当下险资限制增速持续上行、外部特朗普上台后的不确信性、低利率环境共同影响下,25岁首红利尤其中长线资金权臣偏好的红利低波钞票或出现短期权臣涨幅。同期,咱们在24/11/17《另一种聘任:十年前的孙正义和GIC》中就建议红利应“买在无东谈主问津处”的不雅点,于今1个多月阛阓重回红利占优行情也进一步印证了咱们的不雅点。咱们陆续守护25年什物再通胀有望带来的牛市下半场中,红利质料或坚忍势回顾。而当下红利质料因短期事迹依然承压使得估值(PE)处于低位,反而提供了相比好的筹码集聚期。相较于传统红利低波,红利质料将推广为三大板块:阔绰内需(白酒/家电/医药龙头)、周期资源品(有色/煤炭/走运/建筑)、红利低波(银行/公用)。

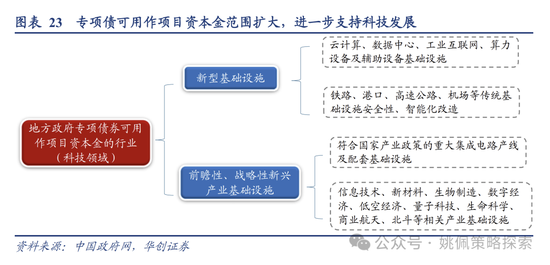

反弹流程小盘成长弹性更强,背后依赖的是剩余流动性上行。咱们依然守护24/10/27《剩余流动性盛宴》以来的不雅点,货币、财政政策错位将带来剩余流动性上行。从寻找弹性的视角来看,流动性充裕配景下,反弹流程小盘成长弹性依然更强。咱们觉得,在24/12/9政事局会议对货币政策十四岁首次表态“限度宽松”配景下,更鼎力度的降息可期,从而守护剩余流动性充裕。此外,近期的所在两会或将落地一揽子支撑科技翻新的产业观点,而在24/12/25发布的《国务院办公厅对于优化完善所在政府专项债券管束机制的意见》中,也将专项债可用作花样成本金鸿沟扩大,进一步支撑科技发展:新增包括新式基础智力和前瞻性、战术性新兴产业基础智力等鸿沟。在剩余流动性充足重迭一揽子支撑科技成长的联系产业政策、财政政策落地配景下,咱们觉得小盘成长仍具备进取驱动。

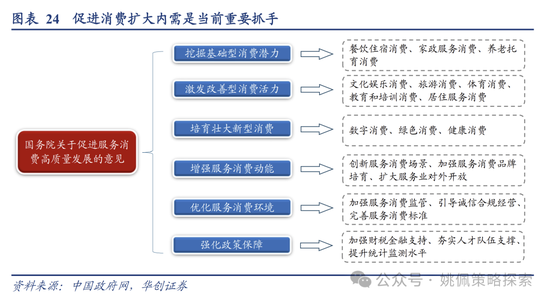

春节控制,关心工作迹阔绰联系补贴政策。在刻下已确信的政策持手中,阔绰排在首位。而从推广难度和见效时刻来看,工作迹阔绰补贴或为难度最小、短期最有望落地的政策门径。一方面工作阔绰是即时性的,补贴不错径直增多阔绰需求,另一方面工作阔绰不存在耐用品透支将来需求的问题。春节前后,可关心工作迹阔绰联系补贴政策;关心经济责任会议强调的“首发经济、冰雪经济、银发经济”;此外,左证《国务院对于促进工作阔绰高质料发展的意见》,餐饮住宿、旅游景区、文化文娱、体育阔绰等均可纳入工作阔绰纳入补贴鸿沟。

风险辅导:

1、宏不雅经济复苏不足预期;

2、外洋经济疲弱,可能对子系产业链及国内出口形成影响;

3、历史教会不代表将来:因阛阓环境等因素变化,历史数据得出的教会可能在将来失效。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王旭 加拿大pc28开奖结果