成见首长|温彬加拿大pc28预测官网开奖

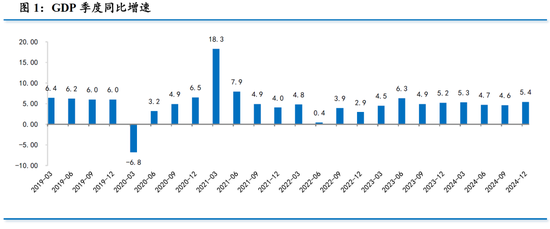

概要四季度我国GDP同比增长5.4%,达到年内最高水平,全年GDP同比增长5.0%,告成结束年度方向。四季度GDP增速之是以有超预期进展,主要由于12月信济增长势头加速。具体来看,12月工业增多值同比增长6.2%,较11月回升0.8个百分点,表里需同步回暖,对制造业增多值拉动作用澄莹。12月社会奢靡品零卖同比增长3.7%,较上月加速0.7个百分点。奢靡品以旧换新截止之前,耐用品奢靡需求聚首开释。全年固定钞票投资同比增长3.2%,较1-11月回落0.1个百分点。三大救援中,基建投资增速回升,资金在加速升沉为什物责任量;制造业投资增速小幅放缓,计策支握力度略有消弱;房地产开发投资增速赓续回落,需求端的好转受到待售面积高企的株连,并未升沉到投资端。总体来看加拿大pc28预测官网开奖,12月供求两头均有超预期进展,一揽子增量计策和存量计策后果开释是主要原因,同期也能反应出我国经济的韧性和后劲。在基本面复古和计策面呵护下,2025年中国经济仍有望保握回升向好势头。

文丨温彬王静文孙莹张梦婷清廉

四季度我国GDP同比增长5.4%,达到年内最高水平,全年GDP同比增长5.0%,告成结束年度方向。四季度GDP增速之是以超出商场预期,主要由于12月信济增长势头加速,相配是出口和奢靡,进展尤为亮眼。

全年空闲收官,一揽子增量计策和存量计策后果开释是主要原因,同期也能反应出我国经济的韧性和后劲。在基本面复古和计策面呵护下,2025年中国经济仍有望保握回升向好势头。

一、GDP:四季度同比增长5.4%,好于预期

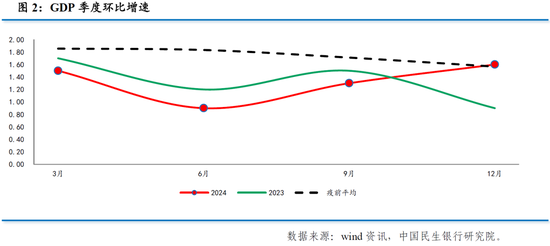

四季度我国GDP同比增长5.4%,为全年最高季度增速。季调环比增长1.6%,较上季度加速0.3个百分点。全年GDP同比增长5.0%,告成完周全年经济社会发展主要方向任务。

四季度GDP进展之是以好于商场预期,主要由于12月信济增长势头加速。从需求端看,主要进展为出口和奢靡增速好转。12月按好意思元计出口同比增长10.7%。在群众制造业景气度回落的布景下,我国出口之是以仍有超预期进展,主要由于春节假期提前和特朗普行拼集职两大成分带动出口订单前置。与此同期,12月社会奢靡品零卖总和同比增长3.7%,通常高于商场预期。奢靡品以旧换新计策年末截止前,耐用品奢靡聚首开释,进而股东奢靡好转。

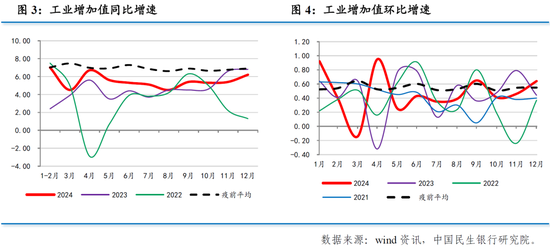

从供给端来看,则进展为工业坐褥和服务业坐褥的同步回暖。在表里需好转带动下,12月工业增多值同比增长6.2%,为下半年最快增速,大幅好于商场预期,其中工业企业产销率上升至98.7%,为2020年以来最高水平。12月份服务业坐褥指数同比增长6.5%,达到年内最高水平,服务业商务行动指数为52.0%,比上月上升1.9个百分点,通常有超预期进展。

总体来说,一揽子增量计策与存量计策效应重复,使社会信心有用提振,商场需求澄莹回升,为全年方向告成结束起到了决定性作用。

二、工业:外需强盛,内需回暖

12月界限以上工业增多值同比增长6.2%,比上月加速0.8个百分点,为5月以来最高点。环比增长0.64%,高于上月的0.46%。

三大门类中,采矿业增多值同比增长2.4%,较上月回落1.8个百分点;电力、热力、燃气及水坐褥和供应业增长1.1%,较上月回落0.5个百分点。但制造业增长7.4%,较上月加速1.4个百分点,已鸠合4个月加速。

从需求端看,12月界限以上工业出口交货值同比格式增长8.8%,高于上月的7.4%,达到年内峰值。春节假期前置重复特朗普履新仪式左近,“抢出口”强度进一步升级。工业企业产销率为98.7%,上升至2019年以来最高水平,流露内需回暖,与社会奢靡品零卖增速加速相印证。

产业结构优化升级,12月高技能产业增多值同比增长7.9%,较上月加速0.1个百分点。不同业业进展存所分化,其中:汽车制造业增多值同比大增17.7%,较上月加速5.7个百分点,赓续受到“两新”计策以及出口回升股东;计较机、通讯和其他电子斥地制造业工业增多值同比增长8.7%,鸠合5个月回落;通用斥地、专用斥地、电气机械及器材增速均有所加速。

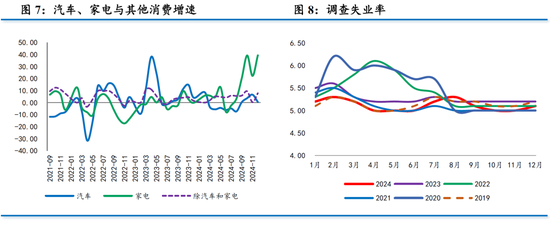

三、奢靡:商品强于餐饮

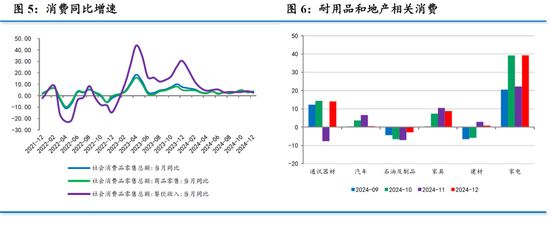

12月社会奢靡品零卖同比增长3.7%,较上月回升0.7个百分点,好于商场预期。季调后环比0.12%,较上月的0.23%有所回落。

12月奢靡进展为商品强于餐饮。当月餐饮收入增速由4.0%降至2.7%,但商品奢靡同比增速由2.8%回升至3.9%,主要与以旧换新计策截止前耐用品需求聚首开释关系。

分项来看,12月家用电器和音像器材类奢靡从22.2%升至39.3%,通讯器材类奢靡从-7.7%升至14.0%,体育文娱用品类奢靡从3.5%升至16.7%,化妆品类奢靡从-26.4%升至0.8%,办公用品类奢靡从-5.9%升至9.1%。

不外,汽车奢靡、居住类关系奢靡增速有所回落,12月汽车奢靡从6.6%降至0.5%,居品类奢靡从10.5%降至8.8%,建筑及保密材料类奢靡从2.9%降至0.8%。

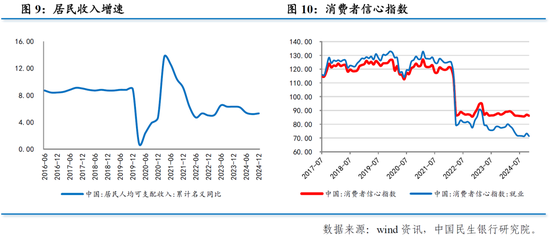

奢靡增速加速,一方面反应计策促进精确有劲,奢靡后劲加速开释;另一方面,则由于处事场面褂讪带动住户收入增长,奢靡者购买力有所增强。2024年全年住户可主管收入格式同比增长5.3%,较前三季度的5.2%有所回升。

不外,11月奢靡者信心指数边缘走弱,从86.9降至86.2,处于历史地位,且12月住户短期贷款同比少增,流露住户奢靡行动仍偏于严慎,提振奢靡计策有待进一步发力。

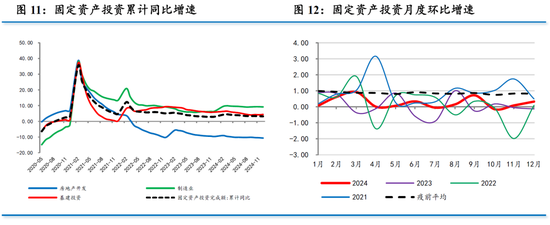

四、投资:基建回升,制造业回落

1-12月固定钞票投资同比增长3.3%,较1-11月回落0.1个百分点,降至年内最低水平。咱们测算确当月同比增速为2.4%,低于上月的3.4%。12月季调环比0.3%,略高于上月的0.1%。

三大救援中,基建投资增速回升,制造业投资和房地产开发投资增速均出现回落。

(一)基建投资:增速回升

全年狭义基建投资(不含电力、热力、燃气及水坐褥和供应业)同比增长4.4%,较1-11月回升0.2个百分点。咱们测算确当月增速为6.1%,为4月以来最高水平。

全年广义基建投资同比增长9.2%,低于1-11月的9.4%;当月同比增长7.5%,低于上月的9.7%。狭义基建势头反超狭义基建,流闪现水、电、燃气等中央主导的基建投资增速放缓,所在政府主导的基建投资增速回升。

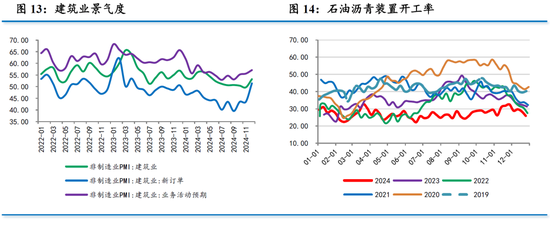

从佐证接洽看,12月建筑业商务行动指数为53.2%,比上月回升3.5个百分点,达到6月以来最高水平,主要分项接洽进展为全面回升。究其原因,一方面源于化债计策落地之后,所在政府债务压力减轻,多余力支握基建投资;另一方面,专项债和超长期相配国债加速升沉为什物责任量,且国务院围绕提高专项债资金使用效率出台多项举措。

(二)制造业投资:韧性犹存

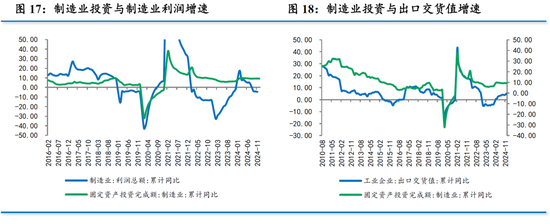

全年制造业投资增长9.3%,较1-11月回落0.1个百分点,咱们测算确当月增速为8.3%,低于上月的9.3%,鸠合两月回落,但仍保握在较高水平。

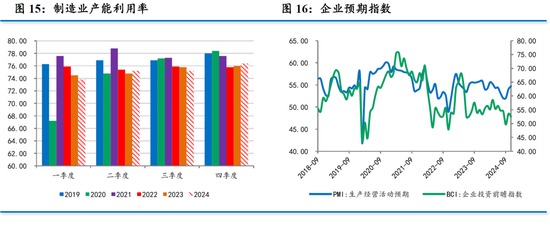

从基本面看,出口韧性是企业增多老本开支的能源源之一。四季度制造业产能应用率回升至76.4%,为2022年以来同期高点。从计策面看,融资成本握续下调、新质坐褥力加速训诲、斥地更新计策浪漫支握亦饰演了纷乱扮装,但计策后果有所下滑。1-12月斥地工工具购置投资同比增长15.7%,增速照旧鸠合7个月回落。1-12月高技能制造业同比增长7%,通常鸠合第7个月回落,且已降至2020年四季度以来最低水平。

从细分行业来看,出口启动下的通用斥地制造、汽车制造业、医药制造业、铁路船舶航空航天和其他运输斥地制造业、仪器仪容制造业等累计增速较上月加速,但计较机、通讯和其他电子斥地制造业、电气机械及器材制造、居品、化学成品、金属成品、纺织服装等增速有所回落。

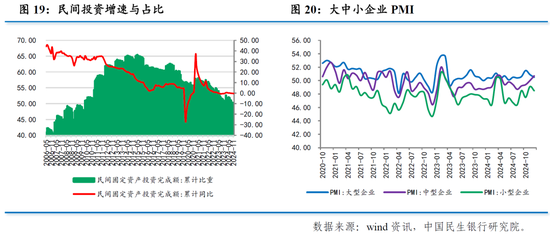

(三)民间投资:有所改善

全年民间投资同比增速为-0.1%,好于1-11月的-0.4%。咱们测算确当月增速为3.1%,下半年以来初次转正。扣除房地产开发投资,1-12月民间投资同比增长6.0%,略低于1-11月的6.2%。

12月民间投资增速之是以改善,一方面由于出口韧性支握下的企业景气度回升。如12月中型企业PMI为50.7%,比上月上升0.7个百分点,8个月来初次升至膨胀区间。

另一方面由于计策加握下的信心改善。中央经济责任会议条件“出台民营经济促进法,开展法度涉企规矩专项行动”,12月份中小企业信心指数回升0.2个百分点至50.6%。

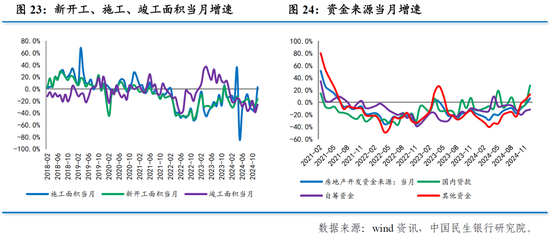

五、房地产:投资赓续放缓

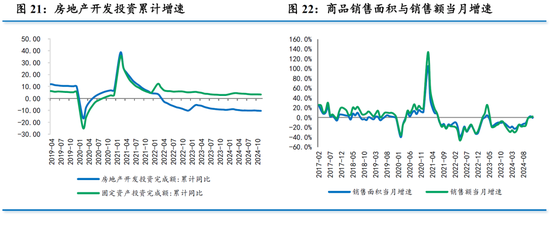

2024年全年房地产开发投资同比-10.6%,降幅较1-11月扩大0.2个百分点,刷新历史最低水平。咱们测算的12月当月同比增速为-13.4%,为年内最低水平。

新址价钱强于二手房。12月份一线城市新建住宅销售价钱由上月握平转为高潮0.2%,二线城市由上月-0.1%转为握平,三线城市由-0.3%转为-0.2%,共有23个城市环比高潮,比上月增多6个。但二手住宅价钱举座走弱,一线城市环比由0.4%降至0.3%,二线城市由-0.2%降至-0.3%,三线城市由-0.5%收窄至-0.4%,共有9个城市环比高潮,较上月减少1个。

销售额强于销售面积。12月份房地产商场往来提速,当月增速销售面积增速-0.6%,低于上月的2.7%,扫尾了此前的鸠合4个月改善趋势;但销售额同比增长2.3%,高于上月的0.4%,鸠合第5个月增速加速。销售额增速好于销售面积,折射出房价的企稳回升势头。

房企施工速率加速,但新开工意愿仍偏弱。全年施工面积降幅为-12.7%,新开工面荟萃计-23.0%,均与1-11月握平,完好意思面荟萃计-27.7%,降幅扩大,刷新历史最低水平。但从当月进展来看,三项接洽均有所好转,相配是施工面积当月增速转正,或能反应出白名单扩围之后,企业资金起原改善,施工经过加速,但房企新开工意愿改善幅度不大,仍处于着落通谈中。

贷款与销售加速复古资金起原改善。全年房地产开发资金起原同比-17.0%,较1-11月收窄1.0个百分点,当月增速转正至6.4%,为2023年5月以来初次转正。具体到当月来看,国内贷款、自筹资金均有所收窄,相配是国内贷款增速上升至27.2%,在白名单扩容等计策支握下,房企筹资性现款流有所改善。其他资金起原则由4.3%上升至12.9%,住户购房意愿澄莹提高,股东房企野心肠现款流澄莹改善。

从12月情况来看,房地产商场仍在改善,相配是“白名单”扩容等计策落地,房企资金起原获得保险,进而加大施工经过。与此同期,房价初现企稳,商场往来去暖,房企销售回款速率也在归附。不外,由于待售面积增速仍保握在两位数水平,商场去化周期偏长,导致房企新开工意愿不及,进而株连了开发投资增速。

2025年如若要进一步股东房地产商场止跌企稳,缩短库存应是首要责任。由于住户部门杠杆率已达到63.2%,赓续上升的空间有限,因此去库存的包袱需要落在所在政府致使是中央政府身上。应尽可能地把专项债用于收储等计策落实到位,致使不错探求由中央政府起始来斡旋收储并改成保险性住房。

六、计策:插足落地期

中央经济责任会议之后,各个部委接踵召开责任会议,所在政府的两会也在不时召开,计策插足落地期。

乌克兰武装部队总参谋部 Telegram 频道上1月2日消息:袭击是在今天进行的。乌克兰武装部队对库尔斯克地区马里诺村的俄军指挥所进行了高精度打击。已采取一切必要措施,以尽量减少对当地平民生命的威胁,“声明说。

俄罗斯占领军正在为自己创造条件,以夺取顿涅茨克地区的整个领土。乌克兰武装部队总参谋部前新闻秘书、军事专家弗拉迪斯拉夫·谢列兹尼奥夫 (Vladyslav Seleznyov) 1月4日在 NV 电台的广播中表示。

动作稳增长的牵头部门,发改委在发布会上指出将选拔一系列有劲次序来股东经济的褂讪增长,包括“更浪漫度支握‘两重’建造,加力扩围实施‘两新’责任”“实施提振奢靡专项行动,进一步聚焦提高投资效益”“因地制宜发展新质坐褥力,加紧经济社会发展全面绿色转型”等。日前,发改委、财政部已发布《对于2025年加力扩围实施大界限斥地更新和奢靡品以旧换新计策的见知》,补贴范围扩大至手机等电子产品。中央财政已预下达奢靡品以旧换新资金810亿元,支握各地作念好计策握续实施的衔尾责任。发改委默示,资金支握总界限比2024年大幅增多,具体数额在天下“两会”时公布。

财政计策方面,天下财政责任会议再次强调“实施愈加积极的财政计策,握续使劲、愈加牛逼”,财政开销方面要“提高财政赤字率,加翻开销强度、加速开销经过”,还围绕安排更大界限政府债券、浪漫优化开销结构、握续使劲堤防化解要点界限风险、兜牢下层“三保”底线、全面真切财税体制阅兵等要点界限进行责任安排。

货币计策方面,央行召开岁首责任会议和四季度货币计策奉行委员会例会,明确要“实施抑止宽松的货币计策,加强逆周期养息”,但由于汇率贬值,货币宽松空间一定程度上受到制肘。央行强调“三个强硬”,上调跨境融资宏不雅审慎因子、刊行离岸央票等表情来结束稳汇率,同期强调“着重资金空转”,暂停购入国债等表情,着重国债收益率过快下行。

房地产计策方面,住建部责任会议指出要“握续使劲股东房地产商场止跌回稳”。一是效劳开释需求,把“四个取消、四个缩短、两个增多”各项存量计策和增量计策强硬落实到位,浪漫支握刚性和改善性住房需求;二是效劳改善供给,强调商品房建造要严控增量、优化存量、提高质料。以需定购、以需定建,增多保险性住房供给,配售型保险房要加浪漫度,再匡助一无数新市民、后生东谈主、农民工等结束安堵。

总体来看,中央经济责任会议延续了一揽子增量计策的基调,赓续加大对经济的提振力度。跟着各部门、各所在加速推出落地次序,2025年中国经济仍有望保握空闲回升势头。