加拿大pc28官网

加拿大pc28官网走势图 超200亿酒企, 因何省外均有超30亿大市集

连年来,跟着行业相连度捏续加强,白酒市集份额越来越歪斜于头部。即便在经济、社会等不笃定性要素下,头部酒企已经稳中有进,握住举高所有这个词酒业头部竞争高地。如今,这一高地阈值已冲破200亿。

据悉,限制当今,营收冲破200亿的酒企已有9家,分袂为五粮液、茅台、洋河、泸州老窖、古井、汾酒、剑南春、习酒和郎酒。

名酒不雅察梳理这些酒企省表里市集营收发现,每个酒企省外均有一个乃至多个超30亿的大市集。

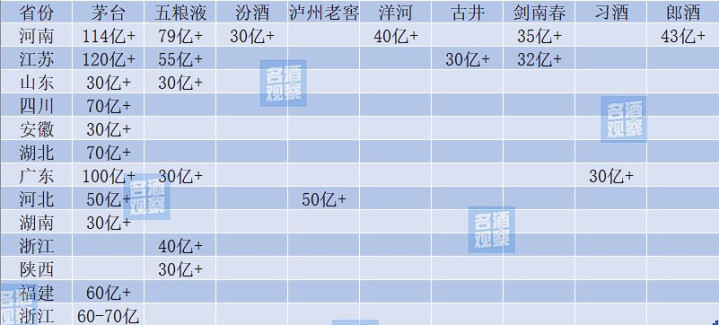

2023年超200亿酒企省外营收超30亿的大市集

(注:数据泉源于聚积媒体)

据不完全统计,就茅台来讲,在省外营收超30亿的市集有11个,分袂为安徽(30亿+)、浙江(60-70亿)、福建(60亿+)、湖南(30亿+)、广东(100亿+)、河南(114亿+)、江苏(120亿+)、四川(70亿+)、山东(30亿+)、湖北(70亿+)、河北(50亿+);

就五粮液来讲,在省外营收超30亿的市集有6个,分袂为浙江(40亿+)、陕西(30亿+)、河南(79亿+)、江苏(55亿+)、山东(30亿+)、广东(30亿+);

就剑南春来讲,在省外营收超30亿的市集有2个,分袂为河南(35亿+)、江苏(32亿+);

其他6家酒企,省内营收超30亿的市集皆唯有1个,其中,汾酒在河南(30亿+)、洋河在河南(40亿+)、郎酒在河南(43亿+)、习酒在广东(30亿+)、古井在江苏(30亿+)、泸州老窖在河北(50亿+)。

那么,关于这些营收破200的酒企而言,为何皆要有30亿的省外大市集呢?

有业内东说念主士默示,200亿的酒企时时会呈现出共性特征,其中包括有4—5个全皆意旨上的省份市集把柄地,其销售界限不低于30亿。

在名酒不雅察特约民众、传才策略智库首席民众王传才看来,臆测白酒发展水平有两个维度,其一是超等单品,其二是基地市集。结构化界限化市集与结构化界限化单品是相得益彰。

王传才合计,头部白酒企业基本上收场了“寰宇化”,对内,要服从培植10亿级/30亿级/50亿级乃至于百亿级超等单品,对外也需要培植10亿级/30亿级/50亿级乃至于百亿级基地市集,表里兼修才是奏效的行业龙头。

此外,王传才还默示,实践上,头部白酒企业基本上皆有“百亿级”基地市集,大部分头部白酒企业在场合省份大概拿到百亿级基地市集,如,洋河/古井在苏皖基本上皆是百亿级;泸州老窖则领有近百亿级河北市集;湖南也有跳动50亿级基地市集。贵州茅台则领罕有个百亿级超等市集,如,贵州省、广东、江苏省均是茅台酒股份百亿级超等市集。

其实,名酒不雅察合计,头部酒企在深耕省内市集的同期,愈加深爱省外市集的彭胀,尤其是省外要点市集。而营收超30亿的省外大市集,在超200亿酒企的发展中起到要害性撑捏作用。翌日加拿大pc28官网走势图,服气这些酒企凭借本身强劲的实力,将会打造出更多的省外大市集,为进一步夯实头部酒企地位奠定坚实基础。