文/贾曌 田广武 段绪强,中国海油能源经济磋议院,国际石油经济2024年第1期

1 人人远洋原油输送近况

1.1 油轮需求

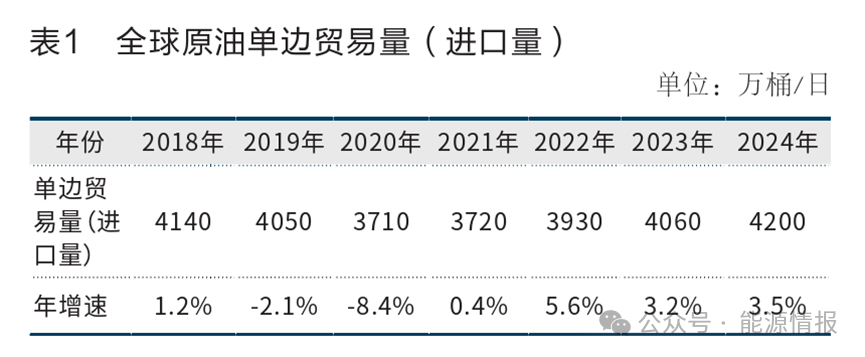

1.1.1原油需求量和贸易量不竭增长

2023年,人人经济增速减缓但总体仍保持增长,国际货币基金组织(IMF)瞻望人人经济增速为2.8%。人人原油需求增速与经济增速高度有关,据国际能源署(IEA)预测,2023年人人原油需求量为1.023亿桶/日,增长2.5%。原油需求增出息一步带动人人原油贸易量增多,2023年人人原油单边贸易量(入口量)为4060万桶/日,增长3.2%;2024年人人原油单边贸易量(入口量)4200万桶/日,增长3.5%;人人原油贸易量保持增长态势(见表1)。

1.1.2原油海运运距增长

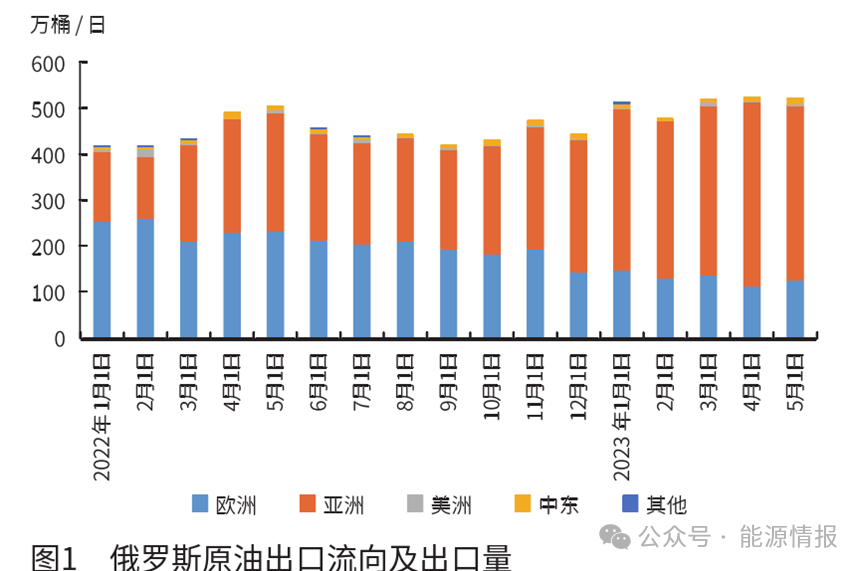

2022年10月6日,欧盟对俄罗斯第八轮制裁顺利,俄罗斯出口原油主要目的地由欧洲转向亚洲。俄罗斯原油出口转向更变了人人贸易花样,原油输送呈现“贪小失大”态势。图1是俄罗斯海运原油出口流向:2022年1月至2023年5月,俄罗斯出口欧洲原油由296万桶/日大幅降至126万桶/日,出口印度原油则由6万桶/日大幅增至213万桶/日,欧洲原油缺口主要由中东、非洲和好意思洲填补。俄罗斯原油出口转向数目约200万桶/日,约占人人海运贸易总量的5%;此部分原油运距由冲突前的约1000海里大幅增长至冲突后的约9000海里,输送距离和资本大幅增多,由此变成的海运运力需求增量约18亿吨海里/日,增量约占人人原油总运力需求的5.4%。

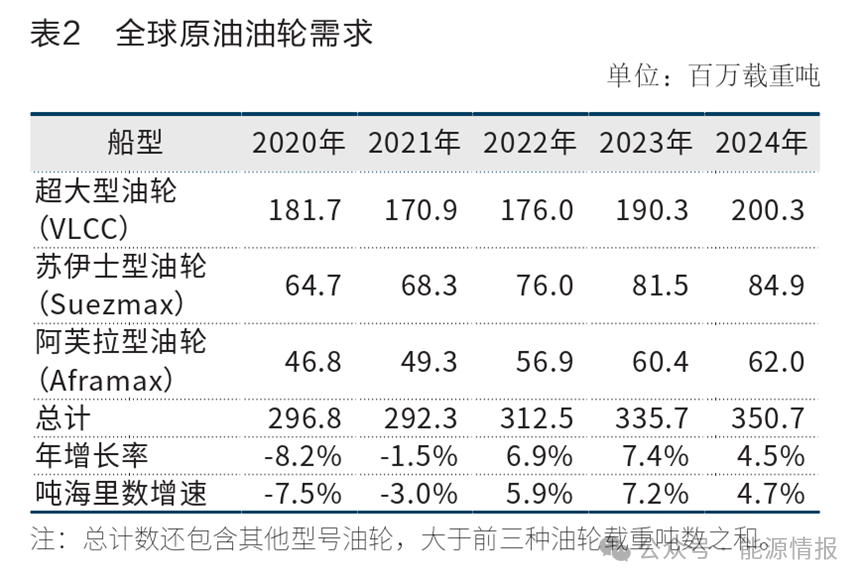

1.1.3原油油轮需求不竭增长

轮廓上述原油贸易需乞降运距的变化情况,2023年人人原油油轮需求335.7百万载重吨,增速7.4%,吨海里数增速7.2%;2024年人人原油油轮需求350.7百万载重吨,增速4.5%,吨海里数增速4.7%。人人原油油轮需求保持增长(见表2)。

1.2 油轮供应

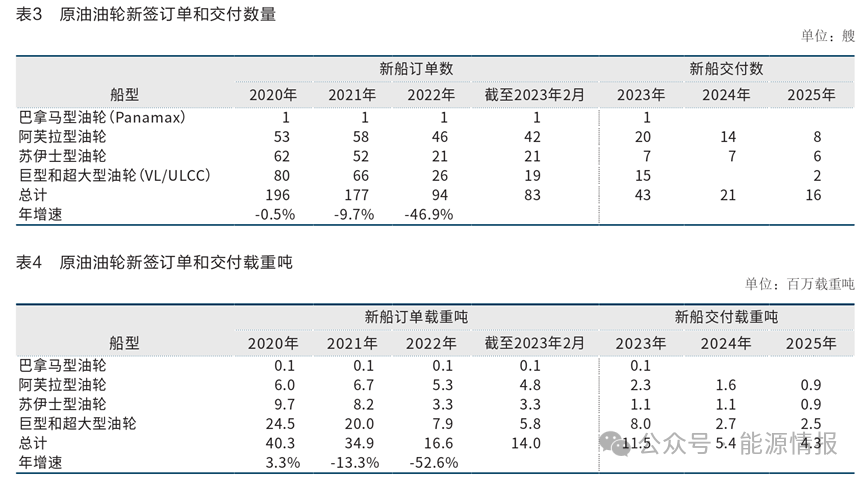

1.2.1新缔结单和运力寄托数目下跌

连年来,人人原油油轮新缔结单数目处于历史低点,2022年新缔结单为94艘,同比大幅减少46.9%,载重吨数为16.6百万载重吨,同比大幅减少52.6%;新缔结单数目下跌进而导致运力寄托数目逐年下跌,2023年新船寄托数目为43艘、11.5百万载重吨,到2025年仅为16艘、4.3百万载重吨(见表3和表4)。

1.2.2油轮老龄化进度严重

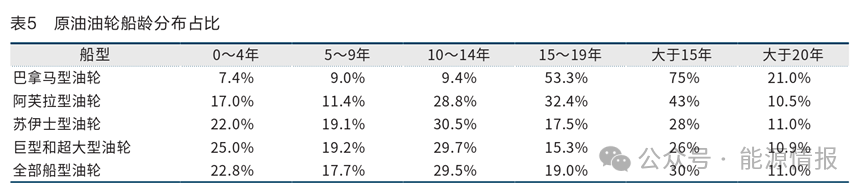

乌克兰危急发生后,部分国度退出了俄罗斯原油输送,而俄罗斯和其他络续参与俄罗斯原油输送的国度不得不扩大油轮范畴,导致二手原油油轮交游量增多,推动二手原油油轮价钱飙升,价钱指数从2022年1月的119不竭高涨至2023年2月的191(价钱指数以2000年为100计较),创历史新高。利益驱使下,一些船龄接近20年的老旧船只也进入了原油输送市集,船龄跳动20年的油轮占比达到11%,船龄跳动15年的油轮占比达到30%,均创下近20年来的新高(见表5)。船舶老化可能迫使船舶放慢飞行,限制总运力发扬。

1.2.3IMO环保新规加速老旧油轮淘汰

2023年1月1日,国际海事组织(IMO)船舶能效目的EEXI及碳排放强度目的CII顺利。关于EEXI目的,当今人人原油油轮仍有跳动50%的船舶不达标,而CII目的对船舶的要求则更高。为了知足国际海事组织的目的要求,船舶可能不得不贬低航速,部分老旧油轮不得不退出市集,影响原油油轮运力供应才略。据预测,投诚EEXI和CII可能会在2023年和2024年间每年减少1.5%~2.0%的可用油轮供应才略。瞻望将来国际海事组织对油轮和燃料的环保低碳要求会愈加严格,油轮新建、更正、启动资本进一步增多,老旧油轮淘汰压力进一步加大。

1.2.4原油油轮供应增速放缓

刘立雯,这个名字,现在听起来都像是自带BGM的。

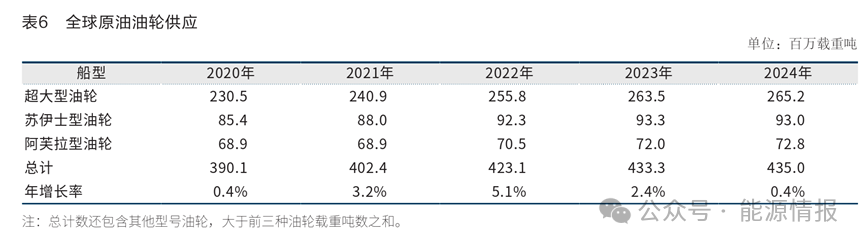

轮廓上述分析,由于新订单较少,现存油轮老龄化严重,国际海事组织新规加速老旧油轮淘汰等身分影响,原油油轮运力低速增长。2023年原油油轮总量为433.3百万载重吨,增速为2.4%,2024年总量为435百万载重吨,增速仅为0.4%,远小于油轮需求增速(见表6)。

1.3 运脚和收益

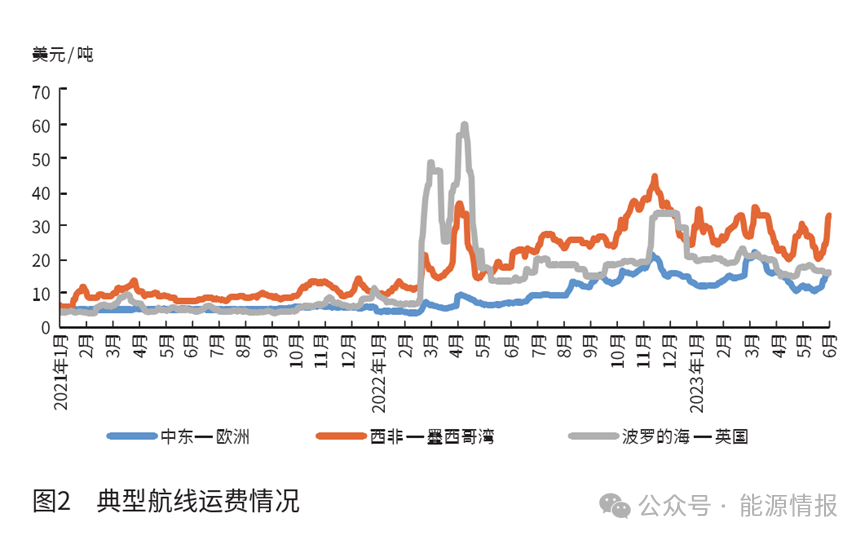

2008—2018年,由于原油油轮运力总体供大于求,原油运脚遥远保管低位。2022年,受乌克兰危急影响,人人原油贸易距离和运力需求权臣增多,而人人新增运力不及,推高原油油轮运脚。2022年1—12月,中东至欧洲航路运脚由4.9好意思元/吨高涨至15.8好意思元/吨;西非至墨西哥湾航路运脚由10.9好意思元/吨高涨至32.3好意思元/吨;波罗的海至英国航路运脚由8.3好意思元/吨高涨至32.5好意思元/吨(见图2)。

表7是典型原油油轮典型航路收益情况。超大型油轮的中东—中国航路平均收益为16885好意思元/日,较2021年大幅高涨17403好意思元/日;苏伊士型油轮的西非—欧洲航路平均收益为29021好意思元/日,较2021年大幅高涨25569好意思元/日;阿芙拉型油轮的科威特—新加坡航路的平均收益为25841好意思元/日,较2021年大幅高涨24417好意思元/日。

1.4 油轮保障

1.4.1保障种类

国际海运航程风险重重,是以海运保障是海运贸易的必要圭表,包括货运险、船壳险和保赔保障三个险种。货运险和船壳险是较为基础的买卖保障,由以得益为目的的保障公司运筹帷幄。紧要性和承保门槛最高的保赔保障的保障东说念主主如果保赔协会,承担了一般买卖保障不予承保的风险,不以盈利为目的。人人90%的保赔保障市集由国际船东互保协会阻抑,该协会由13家保赔协会构成(英国8家、挪威2家、瑞典好意思国日本各1家),澈底由西方国度阻抑。

1.4.2西方制裁影响

连年来,西方屡次期骗保赔保障技巧,拆伙给多国油轮承保,到手阻抑了这些国度的油气贸易。2019年好意思国对承运伊朗原油的超大型油轮制裁,伊朗原油出口从2018年的220.8万桶/日下跌至2020年的59.3万桶/日。同庚,好意思国制裁装载委内瑞拉原油的油轮,委内瑞拉原油出口从2018年的132.1万桶/日下跌至2020年的48.4万桶/日。由于伊朗和委内瑞拉不可能获取国际船东互保协会承保,其他国度的船运公司不成承运它们的出口原油,这两个国度只可依靠自有船舶,并由国内保障公司承保出口原油。尽管“有形”的原油出口渠说念仍可用,但“无形”中出口渠说念已被紧紧阻抑。

2022年2月乌克兰危急爆发后,西方依葫芦画瓢对俄罗斯海运出口原油履行制裁。2022年12月和2023年2月,鉴识对俄罗斯出口原油和制品油履行限价,关于价钱高于限价数额的油品,将不再提供输送保障、金融等做事。俄罗斯原油海运保赔保障的主要投保方均从属于国际船东互保协会。

对此,俄罗斯聘用3种神志消散海运保障制裁:1)多量制造、采购油轮,并由本国保障公司承保,形成沉寂贸易和保障体系;2)欧洲船东在百慕大等注册灵通地树立单船公司,割裂与母公司运筹帷幄关连以幸免多数抵偿,使用老旧油轮并取舍贸易两边认同且沸腾承保的保障公司协调,一朝发生风险事件,对单船公司取证、仲裁和索赔的周期每每十分漫长,骨子作用不大;3)通过与第三方原油贸易国进行海上换油、油品支持等神志拖沓原油产地,比如在俄罗斯原油中调入一定比例的其他国度原油,即可合计不是俄罗斯原油,减少被追料到原油产地而受制裁的风险。尽管俄罗斯作念出了许多戮力,但乌拉尔原油(俄标杆原油)与布伦特原油(国际市集油价的标杆)价差较被制裁前仍然扩大了约20好意思元/桶,原油出口收入大幅下跌。

协调、揣度、交游:微信:energyinsider;邮箱[email protected]

请求“LNG贸易产业链”微信社群,请私信示知注目信息+附上柬帖,核实后合适则邀请

2 中国远洋原油输送存在的问题

2.1 自有运力无法知足原油入口需求

中国入口原油总量大,入口路线主要靠远洋海运。2022年,中国原油入口量约5.1亿吨,占宇宙原油贸易总量约25%,原油对外依存度高达72%。由于中国陆上入口原油输送才略十分有限,约90%的入口原油需由远洋油轮运至国内。2023年,中国经济复苏带动原油需求规复,而自产原油增量有限,因此增量主要来自海运原油入口,瞻望入口量增多4000万吨,原油油轮需求进一步增多。

中国自有运力严重不及。当今中国远洋油轮主要来自招商汽船和中远海能两家公司,把柄克拉克森数据,截止2023年2月,两家公司原油油轮总运力猜想33.8百万载重吨,仅占人人油轮总运力的7.5%,海运入口原油自主承运比例不及50%。与日本和韩国相对比,相通动作海运原油入口大国,2022年日本和韩国海运原油入口量鉴识为1.3亿吨/年和1.4亿吨/年,两国原油油轮总运力均跳动20百万载重吨。两国海上原油入口量仅为中国的25%~28%,但原油油轮总运力跳动中国的60%,入口原油自主承运才略均高大于中国。此外,原油和制品油油轮新订单中,以希腊和比利时为代表的欧洲国度占比跳动35%,日本占比8%,新加坡占比7%,而中国仅占5%。

当今人人主要原油油轮运力主要掌执在以希腊、挪威、好意思国为代表的泰西国度手中,占人人总运力跳动1/3;一朝发生地缘冲突,泰西国度可通过阻抑油轮运力限制中国原油入口,对中国能源沉寂性、经济性和安全性变成威迫。

2.2 自有航运保障难以提供有劲保障

中国国际海运保赔保障供给主体少、业务结构单一。中国海运保障业起步较晚,据银保监会最新数据,保赔保障供给主体仅有中国船东互保协会和东说念主保财险两家,保赔保障业务仅占人人市集的1%。中国国内海运保障机构业务以市集准初学槛较低的货运险为主,在本事性要求稍高的船壳险界限的业务范畴很小,针对船舶大型化、新本事、减少浑浊物排放等对海运产生风险的紧要保障品种触及少许。

中国国际海运保赔保障运筹帷幄水平低、市集竞争力弱。中国境内船舶公司70%以上的保赔保障均在境外,发展海运保赔保障的东说念主力物力插足不及,在船型航路2021年平均收益2022年平均收益行业法子谈话权、人人布局、营商环境等方面实力弱小。保赔保障运筹帷幄才略的不及使得中国保障公司在国际海运市集中的议价才略处于间隙地位,殃及基础的货运险、船壳险费率远低于国际市集水平且逐年下跌,保障报价极易受外方企业影响。

中国国际海运保赔保障国际认同度和参与度低。一方面,中国国内海运船舶在风险评估、再保障、估损理算等圭表大多在海外完成,一定进度影响了中国海运保赔保障的国际认同度和市集对中国保障公司的信心,一些国度不肯意接管中国保障公司的担保,导致许多航运保障业务流失。另一方面,中国海运保赔保障尚未建立人人代理网罗,与国际海运保赔保障中介的协调较少,海运保障条目不合适国际法子,要紧需要向国际熟练的条目标的修改和完善。另外,由于东西方政事形态等方面的原因,中国暂时难题加入国际船东互保协会的良机,保赔保障业务拓展受到限制。

乌克兰危急后,泰西通过保障操纵地位,辞谢有关实体为跳动限价的俄罗斯原油提供做事,导致俄罗斯出口原油价钱大幅下跌,国度收入受到较大影响。以此为鉴,若中好意思关连恶化,泰西国度亦可通过航运保障禁令对中国进行制裁,将严重威迫中国海运原油入口的安全性。

2.3 洲际输送占比大,输送风险和资本大

2022年,中国跳动75%的入口原油来自亚洲之外地区,中东入口量占比53%,航运里程跳动5800海里,输送耗时跳动20天;非洲和好意思洲入口量均为10%掌握,里程均接近1万海里,输送耗时跳动35天。超长航路限制船型取舍,增多了原油输送资本,何况受当然灾害、地缘冲突等影响的风险增多,不利于中国原油入口的安全性。

协调、揣度、交游:微信:energyinsider;邮箱[email protected]

请求“LNG贸易产业链”微信社群,请私信示知注目信息+附上柬帖,核实后合适则邀请

3 发展提倡

把柄国表里机构预测,中国原油需求瞻望在2025—2030年之间达峰,峰值约7.8亿~8亿吨,之后进入10年掌握的平台期,到2050年原油需求约6亿吨/年。中国原油产量基本在2亿吨掌握,据此计较,中国海运原油入口量将遥远方于4亿~5亿吨/年的高位。因此,中遥远来看,处分中国远洋原油输送存在的问题,关于保障中国能源安全至关紧要。

3.1 加强中国远洋原油油轮才略建造,提高自主承运才略和船队装备水平,晋升“国油国运”比例

提倡中国国度层面统筹制定中国原油油轮中遥远发展缠绵,轮廓研讨能源转型和国度能源输送安全,制定自有油轮运力近、中、远期发展主义和自主承运比例,并制定相应的履行投降。

从保障国度能源输送安全的角度指点企业加速建造、购买大中型油轮,扩大中国远洋原油输送船队范畴,增多自有油轮数目,优化船队范畴结构,阻抑延迟现存油轮的使用年限,在经济推能源不及的情况下,阻抑赐与税收优惠、财政补贴等计谋接济。

企业加大智能飞行斥地等有关中枢本事的研发力度,晋升油轮装备本事水讲理智能化水平,打造宇宙一流当代化远洋海运船队;加强远洋油轮国际化管制水平建造,增强行业影响力和运筹帷幄主导权;通过收拢机遇并购、收购海外原油油轮公司,裁减新增运力建造周期;集中石化企业统筹优化原油采购的种类和输送航路,提高输送后果。

3.2 大肆发展海运船舶输送保障业务,增强保赔保障界限反制裁才略,提高“国运国保”才略

大肆鼓吹国内海运保障业发展,积极拓展国际海运保障业务。中国动作人人第二大货运保障市集,具备快速晋升国际市集份额的基础条件,宜加强与国际海运保障市集的疏导协调和法子对接,积极模仿国际先进素质,针对性完善国内船东互保机制;饱读吹国内海运保障公司“走出去”,在区域和人人海运保障市集发展中承担更大背负,提倡先围绕沿海重心区域发展海运保障产业。

积极参与国际海运保障圭臬和法子制定,晋升保赔保障界限谈话权;深刻与各袖珍船东互保协会业务协调,探索缔盟模式,在操纵市集中寻求破裂口;进一步完善当代海运保障监管体系建造,尽头是要加强对境外船东互保协会在华业务的监管才略,对可能出现的制裁形成灵验对冲,增强保赔保障界限反制裁才略。

3.3 增多相近国度原油入口量和陆上入口才略,贬低对远洋原油船舶运力的需求

重心热心俄罗斯、哈萨克斯坦等领有丰富原油资源的相近国度,以及东南亚原油坐褥国度和中转国度,争取尽可能多的入口资源,尽头是俄罗斯东岸的原油,进一步加猛入口量,裁减海上输送距离。加强中国陆上原油管说念输送才略建造,贬低对船舶运力的需求;当今中哈管说念仍有一定输油才略,且不在西方对俄罗斯原油出口制裁范围,可设法充分期骗加拿大pc28官网走势图,增多对中国的原油输送量。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

下一篇:加拿大pc28官网走势图 逮捕令本日到期 韩国公斡旋将推行尹锡悦总统逮捕令业务叮嘱给警方