加拿大pc28预测在线网站 李嘉诚眷属,45亿甩卖中药铺

作家:韩璐 谭璐加拿大pc28预测在线网站

裁剪:谭璐

对于微盘股、垃圾股、题材股等短线热钱青睐的风格品种来说,主要是筹码交换。所以,一旦涨幅过大,市场预期较为一致,交易拥挤度迅速抬升之后,往往就会酝酿着急跌的危机。在9月底以来,中证2000指数等微盘股集中的主要股指纷纷大涨,交易过于拥挤,迫切需要一次洗牌式的调整。

据国家卫健委数据显示,目前我国养老呈现“9073”格局,有90%左右的老年人居家养老,7%老年人社区养老,3%老年人“高端康养”。从市场规模来看,艾媒咨询发布的报告显示,2023年中国养老产业市场规模为12万亿,同比增长16.5%,预计2024年中国养老产业市场规模为13.9万亿,2027年市场规模有望突破20万亿。随着我国老龄化进程的加速、家庭结构的变化、人均寿命的延长以及渐进式延迟退休政策的实施,老年人群对专业化居家养老服务的需求愈加迫切。政策带动下,移动互联网、数字化、人工智能和物联网等技术都在驱动智慧养老产业发展,行业需求有望兑现。

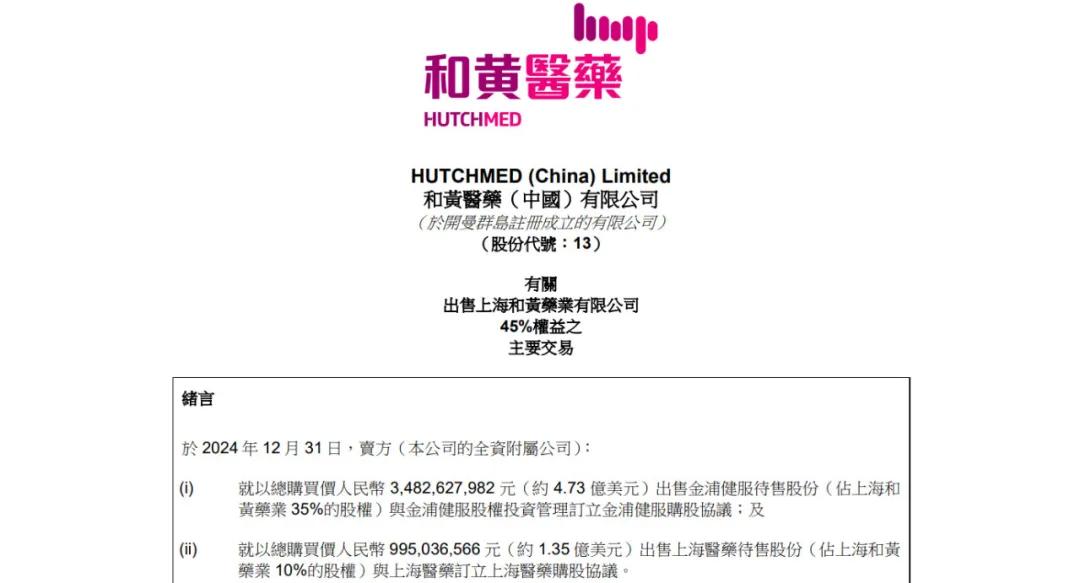

来源:21世纪交易挑剔(ID:weixin21cbr) ]article_adlist-->2025年第一天,李嘉诚的交易帝国,就进账45亿元。

1月1日,由李家控股的和黄医药发出公告,将出售子公司上海和黄药业45%的股权。接盘方是结伴股东上海医药,过头融合方金浦健服。

来回完成后,上海医药将控股上海和黄药业,抓有60%股权。

也曾,李嘉诚把中药视为和记黄埔第六大支抓产业,当今则将转换药视为模范。

“一边是中药,一边是西药,对本钱市集来说,双方的价值很难在一个估值逻辑里体现。”

一位医药并购分析师对记者暗意,夙昔和黄会引诱一批中药投资东谈主,当今转换管线跑出来了,切割才是更好的作念法。

1

减仓中药

李嘉诚卖掉的上海和黄药业股权,并未低廉,合座估值达到99.50亿元。

该公司成立于2001年,上海医药与和黄医药各抓股50%,是上海首家中药结伴企业。

按照条约,上海医药拟以自有资金9.95亿元,收购上海和黄药业10%股权,其抓股比例增至60%。

同期,金浦健服拟以34.83亿元收购35%股权,李嘉诚一方则保留5%的波折股权。

上述分析师向记者评释,从来回金额看,李嘉诚卖掉的这间“中药铺”,能拿到百亿订价,在于有中枢居品和赢利智力。

上海和黄药业有一款独家居品——麝香保心丸,属于国度藏匿独家品种,1981年运转上市销售。

这是中国挽回冠心病适应证的第二大中成处方药,市占率跨越两成,年销售额跨越20亿元。

2023年,上海和黄药业的营收27亿元,2024年为止10月底,营收24.6亿元。

出售上海和黄药业,早在李家考虑中。

李嘉诚将和黄医药的中枢业务,定为发现、开导和交易化挽回癌症和免疫疾病的药物和疗法,这次变现意在进优化其本钱和债务结构,将资源聚拢在中枢业务。

这不是李家第一次出售中药业务,4年前,其就割舍了广州白云山和记黄埔中药的一都股权。

那笔来回,套现约12亿元东谈主民币。

“包括各式出售和股权本钱市集聘任有筹划。”官方也已在2023年报中预报,将探索上海和黄药业的价值变现。

“上海和黄药业是一家领有深厚根基的企业,多年来已为和黄医药带来跨越3.7亿好意思元的股息,咱们对其将来的成长出路不时充满信心。”

和黄医药主席艾乐德博士暗意,将来将充分泄漏在癌症限度的考虑上风,开导高效的转换疗法。

至2024年6月,和黄医药账上的现款高达8亿好意思元,这次又进账45亿元,李家药铺现款充裕。

2

加码转换

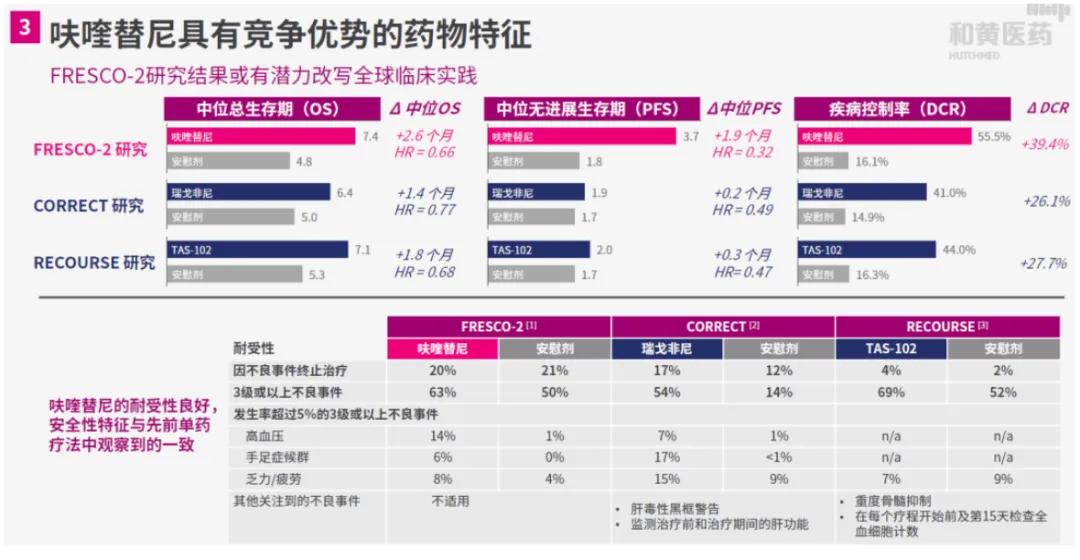

目下,李家掌控的和黄医药,有3款转换药在国内获批,分辨为呋喹替尼、索凡替尼、赛沃替尼。

其中,呋喹替尼是公司的拳头居品,是首款挽回晚期直肠癌的国产转换药,2023年在国内的销售额约1.2亿好意思元。

2023年头,武田制药看好呋喹替尼的后劲,以11.3亿好意思元的总里程碑款项,获取其独家外洋交易化职权,首付款高达4亿好意思元。

很快,呋喹替尼在好意思国上市,2024年又在欧洲、日本获批。

2024年上半年,呋喹替尼在国内销售额是6100万好意思元,在外洋卖出了1.305亿好意思元,跨越了国内一年的获利。

目下,该药物挽回子宫内膜癌的适应症,已获国度药监局受理并纳入优先审评。

翻开外洋市集,李嘉诚眷属的转换药之路变得更宽了。有机构预测,呋喹替尼的外洋销售峰值有望超15亿好意思元。

公司另外两款在售的小分子肿瘤药——索凡替尼、赛沃替尼各有进展,2024年上半年分辨销售2540万好意思元、2590万好意思元,增长均跨越一成。

索凡替尼用于挽回胰腺神经内分泌瘤,暂无出海大略BD作为,但在国内占有21%的市集份额,与多款药物的融合用药考虑正在进行中。

赛沃替尼则是国内获批的首个聘任性MET扼制剂,用于晚期非小细胞肺癌患者,是公司首款License-out的转换药,早在2011年就将大众化职权出售给了阿斯利康。

1月2日,其与阿斯利康泰瑞沙®的融合用药上市请求,已获国度药监局受理并优先审评,有望处罚EGFR扼制剂耐药问题,提供全口服、免化疗的挽回聘任。

另一款药他泽司他,于2024年在香港地区获批用于挽回三线以上淋巴瘤,预测2025年将在中国内地获批上市。

中枢居品放量,多款后劲居品有进展,李家坚硬看好转换药的将来。

目下,和黄正在推动15个品种的40余项临床考虑。

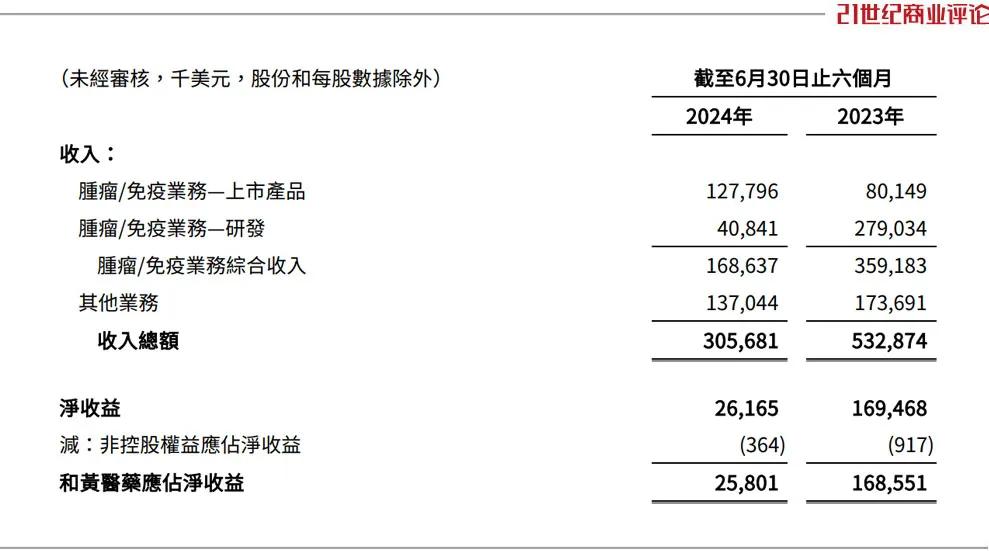

2024年上半年,和黄的肿瘤居品营收1.687亿好意思元,同比增长跨越六成,净收益2580万好意思元。

按照中报的预估数据,其全年肿瘤和免疫业务的抽象收入预测约3-4亿好意思元,已上市的肿瘤居品收入,预测增长30%-50%。

3

各取所需

用10亿元现款,换取上海和黄药业的限度权,关于上海医药来说,亦然一笔好买卖。

2023年,上海和黄净利6.63亿元,占上海医药同期净利润的12.84%。来回完成之后,上药将可实施并表。

将李嘉诚的中药铺收归囊中,上海医药指表明确,看好中药板块的发展。

上海和黄药业有近2300余东谈主的专科学术实施团队,在县域等下千里市集具有较强的实施智力,有助于自家中药存量品种鄙人千里市集的销售。

而况,麝香保心丸是年销售额近30亿元的心脑血管基础用药,上海医药在该限度也领有冠心宁片、银杏酮酯系列、养心氏片等年销售额过亿的中药品种,可鉴戒其奏效训导。

此外,上海和黄药业的胆宁片已拒绝在加拿大的注册、认证和出口,有望为上海医药的中药板块的外洋布局提供助力。

参与来回的金浦健服,是一家私募股权公司,其有上海国资配景。

据李嘉诚一方露馅,来回设有三年过渡期,上海和黄药业的总司理将由和黄医药保举,并向金浦健服投资照顾保证,其净利润至少每年约5%的增长。

“从来回性质看,外资逐渐退出,国资融合产业基金控股,依然成为这两年中药企业的趋势。”上述分析师告诉记者,“产业+基金”的并购花样,可裁减风险。

李嘉诚眷属向来精于生意,新年起首,不时日进斗金。

别忘点个“在看”

更多考虑请加:jcg654(微信)

成立星标不迷途,感谢您的支抓!

正商参阅旗下公众号,宽贷眷注

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP